Денис Титкин, директор по планированию ООО "Альпинтех"/ООО "Рубис".

Торговые марки: TiTBit, Crazy Dog…

Менять подход к бизнесу не поздно, даже если вы не первый десяток лет на рынке. Нам помог кризис — приход сильных конкурентов, а потом и пандемия. Они мотивировали нас на изменения и позволили добиться огромного роста в период, когда другие компании еле удерживались на плаву. Расскажу, как это удалось и буду рад, если наш опыт поможет другим компаниям.

Коротко о нас: как мы пришли к внедрению теории ограничений

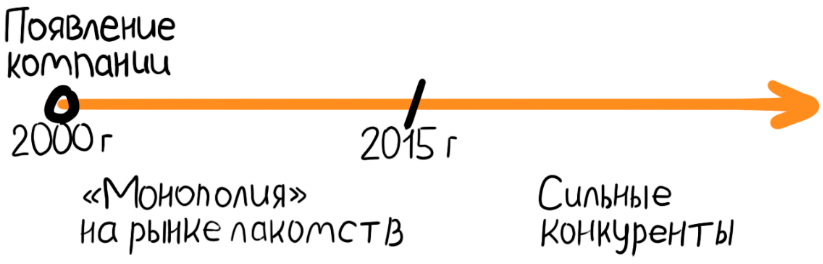

Наша компания производит лакомства для домашних животных. Лакомства — это не корм, который покупают для животных ежедневно. Их покупают импульсно. Мы создали рынок лакомств в России и с 2000 по 2015 гг. были фактически монополистами российского рынка в этом сегменте. Незначительную долю завоевали кустарные производители из России и Китая, но всё остальное было нашим. У нас фактически была одна цель: ставить станки и производить все больше и больше!

Эти 15 лет мы занимались следующим:

Мы выработали для себя ряд правил:

Ситуация резко изменилась, когда российский рынок наводнили лакомства Mars, в частности, выпускаемые под брендами Pedigree и Whiskas. Mars очень быстро стал захватывать рынок: его представители делали более выгодные предложения розничным сетям, чем мы, потому что вместе с лакомствами для животных они также могли привозить кофе, какао, шоколад и пр. Позднее появился еще один сильный конкурент c производством в Китае — «Деревенские лакомства» — компания с активной дистрибуцией и агрессивным маркетингом.

Впервые первенство TiTBiT на рынке оказалось под угрозой. Прежде спрос значительно превышал предложение, а сейчас мы столкнулись с переполнением складов. Прибыль упала. Нужно было действовать.

- Оптимизировали производственные и внепроизводственные расходы

- Решали специфические инженерные, технические, технологические задачи

- Разрабатывали новые продукты (на момент старта проекта ТОС мы имели около 600 наименований в ассортименте)

Мы выработали для себя ряд правил:

- Запасов много не бывает

- Переналадка оборудования нежелательна

- Простой рабочих и оборудования — зло

- Оптимизировать можно и нужно всё, на что обратили внимание

Ситуация резко изменилась, когда российский рынок наводнили лакомства Mars, в частности, выпускаемые под брендами Pedigree и Whiskas. Mars очень быстро стал захватывать рынок: его представители делали более выгодные предложения розничным сетям, чем мы, потому что вместе с лакомствами для животных они также могли привозить кофе, какао, шоколад и пр. Позднее появился еще один сильный конкурент c производством в Китае — «Деревенские лакомства» — компания с активной дистрибуцией и агрессивным маркетингом.

Впервые первенство TiTBiT на рынке оказалось под угрозой. Прежде спрос значительно превышал предложение, а сейчас мы столкнулись с переполнением складов. Прибыль упала. Нужно было действовать.

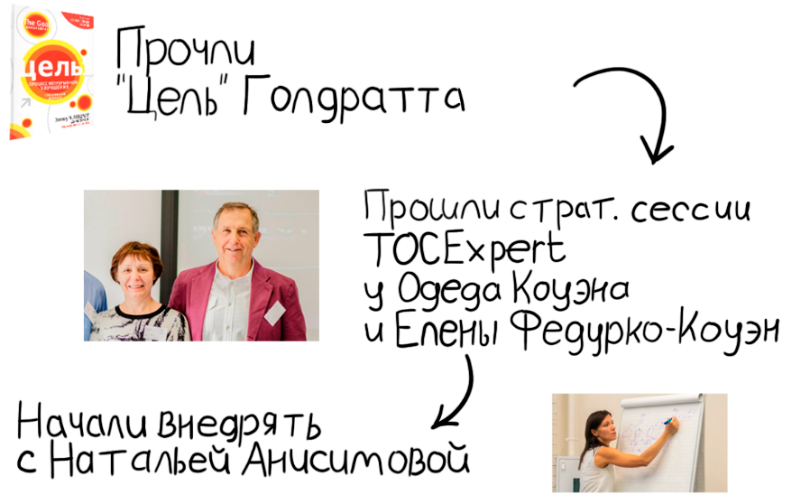

На тот момент мы не знали, какая система или методика способна вернуть нам неоспоримое лидерство на рынке. Мы были открыты для любых предложений, пробовали разные решения и продолжали искать лучшие. В 2018 году этот поиск привел нас к теории ограничений — как и многих, через книги Элияху Голдратта. Они произвели сильное впечатление на собственников и топ-менеджеров TiTBiT. «Цель» словно была написана про нас — та же производственная рутина, те же процессы и сложности.

Поначалу нам казалось: решения ТОС настолько простые, что можно всё необходимое посчитать самостоятельно и без проблем внедрить новую систему в компании. Но на самом деле поверхностное знакомство с теорией ограничений создает лишь иллюзию глубокого знания. Начав действовать своими силами, мы быстро поняли, что решения ТОС могут принести впечатляющие результаты, но внедрить их без обучения и чёткого понимания процессов невозможно. Неправильное использование инструмента, каким бы эффективным он ни был, может серьёзно навредить бизнесу.

Руководители компании отправились в Таллин, на обучение TocExpert к Елене Федурко-Коуэн и Одеду Коуэн. И вскоре поняли: теперь мы знаем, каких ошибок допускать нельзя, но пока нет представления, как добиться поставленных целей. Нам нужна помощь. И мы обратились за ней к Наталье Анисимовой. Именно она организовала внедрение теории ограничений и консультировала нас на всех этапах.

Поначалу нам казалось: решения ТОС настолько простые, что можно всё необходимое посчитать самостоятельно и без проблем внедрить новую систему в компании. Но на самом деле поверхностное знакомство с теорией ограничений создает лишь иллюзию глубокого знания. Начав действовать своими силами, мы быстро поняли, что решения ТОС могут принести впечатляющие результаты, но внедрить их без обучения и чёткого понимания процессов невозможно. Неправильное использование инструмента, каким бы эффективным он ни был, может серьёзно навредить бизнесу.

Руководители компании отправились в Таллин, на обучение TocExpert к Елене Федурко-Коуэн и Одеду Коуэн. И вскоре поняли: теперь мы знаем, каких ошибок допускать нельзя, но пока нет представления, как добиться поставленных целей. Нам нужна помощь. И мы обратились за ней к Наталье Анисимовой. Именно она организовала внедрение теории ограничений и консультировала нас на всех этапах.

Как мы меняли управленческий учет на учет по Проходу по ТОС

Управленческий учёт по Проходу (подход ТОС) мы внедрили быстро. Прежде в TiTBiT мы использовали классические показатели: полную себестоимость, рентабельность и пр. Это приводило к блокировке множества решений: например, мы не могли добавить магнит на холодильник к пакетику с лакомствами, потому что это бы увеличило себестоимость, и по нашим расчетам наша рентабельность не позволяла это сделать. Фактически, многие удачные решения мы отвергали по принципу «не можем себе этого позволить из-за низкой рентабельности».

Мы перешли на финансовые показатели ТОС: проход, полностью переменные затраты (TVC) и пр. Было важно, чтобы сотрудники и руководство для принятия решений быстро начали использовать новые показатели управленческого учёта по теории ограничений. У нас было два пути достижения скорости:

Мы сделали упор на первый вариант — он и проще и эффективнее, и быстрее даёт результат. Во всех программах, где вели учёт, изменился алгоритм расчётов. Теперь чтобы считать по-старому, сотрудникам приходилось пользоваться сторонними приложениями, вручную указывать значения, не предусмотренные программой, и пр. Почему это важно? Потому что многие хотят работать по привычным шаблонам или даже пытаются маскировать новыми словами старые показатели. На мой взгляд, именно выбор первого пути позволил внедрить нам новый подход к управленческому учёту и принципам принятия управленческих решений, по сути, за 2 месяца.

Это изменило многое:

Помимо изменения учёта, мы меняли операционные процессы. Об этом в следующей части.

Мы перешли на финансовые показатели ТОС: проход, полностью переменные затраты (TVC) и пр. Было важно, чтобы сотрудники и руководство для принятия решений быстро начали использовать новые показатели управленческого учёта по теории ограничений. У нас было два пути достижения скорости:

- изменить алгоритмы подсчёта в программах, которые используются на предприятии

- убедить сотрудников, что теперь нужно считать по-новому

Мы сделали упор на первый вариант — он и проще и эффективнее, и быстрее даёт результат. Во всех программах, где вели учёт, изменился алгоритм расчётов. Теперь чтобы считать по-старому, сотрудникам приходилось пользоваться сторонними приложениями, вручную указывать значения, не предусмотренные программой, и пр. Почему это важно? Потому что многие хотят работать по привычным шаблонам или даже пытаются маскировать новыми словами старые показатели. На мой взгляд, именно выбор первого пути позволил внедрить нам новый подход к управленческому учёту и принципам принятия управленческих решений, по сути, за 2 месяца.

Это изменило многое:

- Руководству компании стали присылать новые управленческие отчёты, благодаря которым легче мониторить ситуацию в компании.

- Для коммерческой службы разработали новые калькуляторы. С их помощью стали быстро принимать правильные решения по ротации товаров, акциям в сетях и пр.

- Пересмотрели многие тактические и стратегические решения. Начали делать то, что прежде казалось недоступным.

- Полностью пересмотрели подход к ценообразованию. Организовали запуск новых продуктов, которые раньше не производили, потому что цена при стандартных расчетах по полной себестоимости не сходилась со средней по рынку.

- Сделали расчёты и поняли, что можем выйти на европейский рынок. Сейчас наша продукция уже продается в Англии и Германии.

- Стали использовать новый учёт для быстрой оценки ситуации на производстве. Ввели «эталонные полностью переменные затраты (TVC)». Теперь экономический отдел оперативно отслеживает отклонения от эталонного TVC и при необходимости сразу получает информацию о причине отклонений для решений. Прежде мы получали все данные по итогам месяца к 15 числу после завершения периода, когда уже поздно что-то менять. Например: поставщик привёз сырьё более низкого качества, расход сырья увеличился. Сейчас мы увидим отклонения в течение недели и принимаем быстрое решение: договориться о возврате сырья, об изменении цены и пр.

Помимо изменения учёта, мы меняли операционные процессы. Об этом в следующей части.

Изменения на производстве и важные выводы для бизнеса

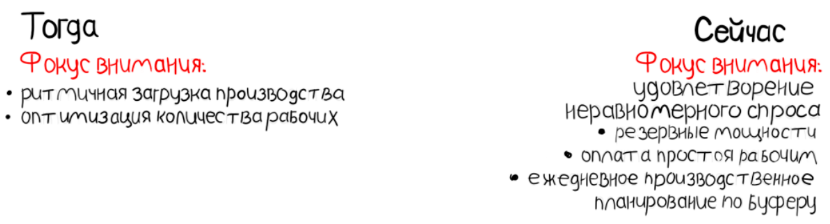

До начала работы с Натальей у нас была основная установка: любым способом выровнять загрузку производства. Даже существовал коэффициент ритмичности отгрузки клиентам, который влиял на премии сотрудников коммерческой службы — в их задачи входило обеспечивать равномерный поток заказов от клиентов. Фактически, мы пытались диктовать рынку, когда и сколько покупать, и отказывались от больших срочных заказов, которые перегрузили бы идеально рассчитанное производство. А на складе работал «светофор» (не имеющий отношения к цветовой индикации ТОС). Он сигнализировал о ситуации, когда на склад падает большая нагрузка для сборки заказов и при «красном» сигнале коммерческий департамент не мог принимать заказы на сегодня. Т. е. есть клиенты, готовые разместить заказ, сидит коммерческая служба, а мы говорим всем: «Отдохните пока, у нас склад не справляется!».

Кроме того, мы старались выровнять загрузку производства ради оптимального количества ресурсов, т.к. считали, что простаивающие рабочие — это потери бизнеса. Поэтому стремились максимально точно предугадывать будущее, создавали математические модели прогнозирования на 3 месяца вперёд, чтобы понять, чем занять рабочих. Предугадать будущее не получалось, и ошибки приводили к росту запасов на складе. Во время проекта по внедрению теории ограничений мы полностью отказались от этих идей. Вместо этого:

Резервные мощности позволяют удовлетворять неравномерный спрос, а производственное планирование сейчас ежедневное и не на основе прогнозов, а на основе пополнения запасов готовой продукции после отгрузки. Подробнее об этом в следующей части.

Кроме того, мы старались выровнять загрузку производства ради оптимального количества ресурсов, т.к. считали, что простаивающие рабочие — это потери бизнеса. Поэтому стремились максимально точно предугадывать будущее, создавали математические модели прогнозирования на 3 месяца вперёд, чтобы понять, чем занять рабочих. Предугадать будущее не получалось, и ошибки приводили к росту запасов на складе. Во время проекта по внедрению теории ограничений мы полностью отказались от этих идей. Вместо этого:

- Начали оплачивать рабочим время простоя. Это повышает лояльность к компании. Компания компенсирует рабочим простои, а рабочие работают интенсивно во время пикового спроса.

- Добавили резервные мощности. Сейчас мы можем без проблем принимать и выполнять большие заказы и больше не теряем деньги из-за срыва сделок или отказа от них.

- Оставили только оценочные прогнозы для понимания общих тенденций: это позволяет заранее готовиться к выполнению крупных заказов.

- Перестали тратить деньги и время на создание математических моделей.

- Повысили эффективность коммерческой службы и планового отдела: вместо предсказаний и попыток уговорить клиентов равномерно распределить заказы они выполняют другие, более важные и полезные для компании задачи.

Резервные мощности позволяют удовлетворять неравномерный спрос, а производственное планирование сейчас ежедневное и не на основе прогнозов, а на основе пополнения запасов готовой продукции после отгрузки. Подробнее об этом в следующей части.

Управление запасами в TiTBiT

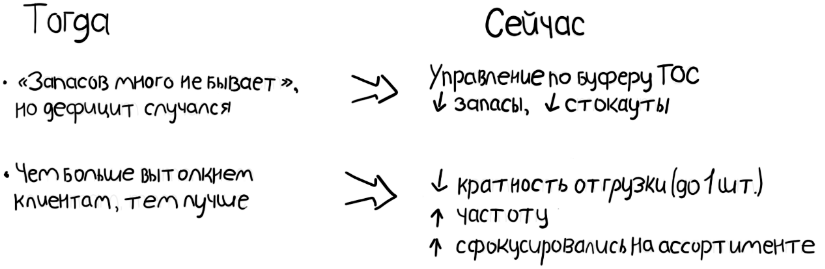

Изначально мы считали, что нам не нужны изменения в управлении запасами, поскольку мы рассуждали по привычному алгоритму: нужно просто иметь побольше запасов, а клиенты раскупят продукцию в любом случае. Такой шаблон мы выработали за годы работы на рынке дефицита. Когда пришли сильные конкуренты, мы продолжали придерживаться прежних установок, хотя изменилась ситуация:

Так как мы поняли, что прогнозы не сбываются, нам нужна была другая альтернатива для закупок сырья и формирования производственных заказов. Мы начали внедрять StockM— систему автоматизации управления запасами на основе механизма буфера запаса ТОС.

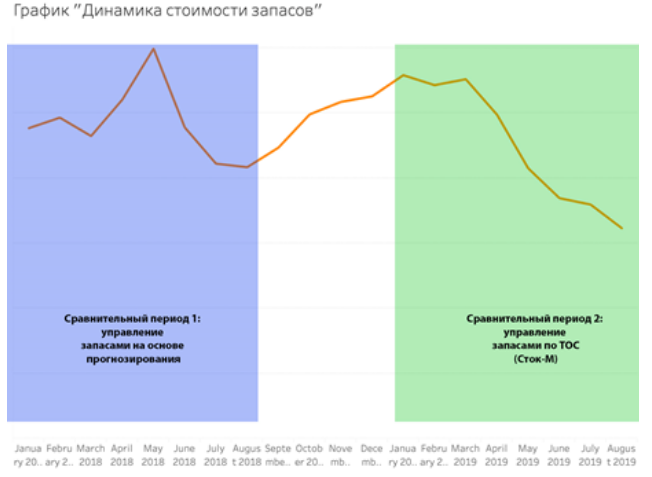

На графике — сравнение величины запасов двух сопоставимых периодов с января по август. Фиолетовая зона — 2018 год, за год до внедрения StockM, зелёная — такой же период 2019 года во время внедрения. Запасы готовой продукции на складе компании существенно сократились.

- выбор продукции значительно увеличился, продавать товары с низким спросом стало сложнее;

- поскольку конкуренты захватили серьёзную долю рынка, продажи упали, а запасы начали накапливаться;

- нашим клиентам стало сложнее продавать продукцию до истечения срока годности;

- появился дефицит сырья, поскольку конкуренты закупали его у тех же поставщиков, что и мы.

Так как мы поняли, что прогнозы не сбываются, нам нужна была другая альтернатива для закупок сырья и формирования производственных заказов. Мы начали внедрять StockM— систему автоматизации управления запасами на основе механизма буфера запаса ТОС.

На графике — сравнение величины запасов двух сопоставимых периодов с января по август. Фиолетовая зона — 2018 год, за год до внедрения StockM, зелёная — такой же период 2019 года во время внедрения. Запасы готовой продукции на складе компании существенно сократились.

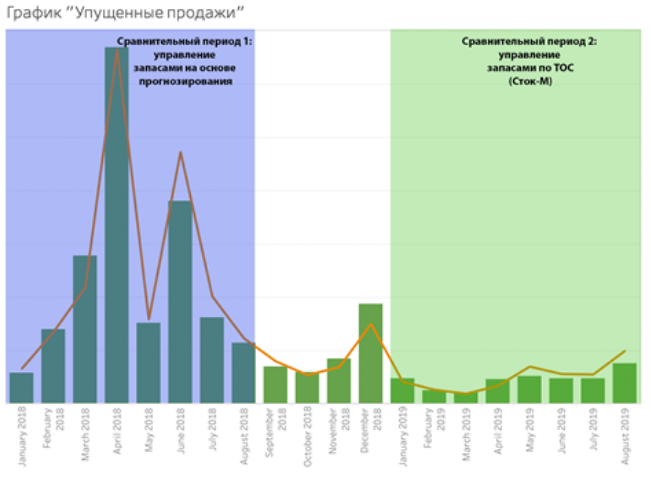

Такое сокращение запасов произошло без ущерба продажам. Наоборот, мы одновременно сократили упущенные продажи:

За 6 месяцев внедрения сокращение стоимости запасов составило 10 млн руб., а сокращение упущенных продаж — 1,2 млн руб.

Так же, как на производстве, мы ушли от концепции оптимального использования складских площадей, когда пытались идеально, до сантиметра, просчитать потребность в них. Сейчас мы заложили резерв для двойного роста и он очень пригодился нам, когда резко повысилось число заказов. Прежде бывали такие ситуации: мы не заказывали сырьё, потому что на складе не было места, а без сырья мы не могли принять заказ на производство и сделка с клиентом срывалась. Сейчас такого не бывает. Мы понимаем, что любое невыполнение заказа крупной сети несёт значительно больший финансовый ущерб, чем затраты на обслуживание дополнительной складской площади.

Помимо роста оборачиваемости на наших складах, мы начали думать об оборачиваемости запасов у наших клиентов. От поставок коробками мы перешли на продажу товаров поштучно. Прежде мы продавали только партии определённого размера: можно было купить либо 30 единиц, либо 60, либо 90 — никаких промежуточных значений. Теперь можно заказать и 3 штуки, и 45, и 24 — словом, столько, сколько нужно нашим клиентам. Такой подход дал возможность дилерам поставлять товары поштучно в маленькие магазины. Да, это повысило затраты на упаковку и штрих-кодирование, но рост Прохода многократно перекрыл операционные затраты. Мы больше не теряем деньги потому что ряду клиентов невыгодно замораживать деньги в коробках.

Мы в целом изменили отношение к нашим клиентам. Раньше мы работали с избыточными запасами, которые «выталкивали» на рынок с помощью инструментов маркетинга: акций, скидок, дополнительных посещений торговых представителей, которые расхваливали товар и убеждали сделать его заказ. Во время внедрения ТОС мы не сразу отказались от этой политики и даже планировали её усилить. Например, торговый представитель должен был посещать зоомагазины наших клиентов не 1, а несколько раз в неделю.

И тогда Наталья Анисимова предложила провести эксперимент в магазине клиента. Мы установили камеры в магазине, подготовили идеальные, с нашей точки зрения, полки. Торговый представитель должен был регулярно приходить в магазин, добавлять новинки, убирать продукцию, которая не пользуется спросом, и пр. Эксперимент длился дольше месяца и показал неутешительный результат: работа торгового представителя не влияет на продажи, равно как и увеличение размера стойки и количества продукции в магазине. Стало ясно: нам нужно акцентировать внимание на ассортименте, а не на маркетинге. Вместо того, чтобы убеждать клиента купить товар, который пользуется низким спросом — пересмотреть ассортимент. Наша задача — дать клиентам возможность купить именно тот товар, который они хотят, тогда, когда он им нужен.

Но принять такое решение — полностью убрать из производственного цикла часть товаров — было очень сложно. Переход на новый ассортимент затянулся на 2,5 года и завершился во время пандемии. И об этом следующая часть статьи.

Так же, как на производстве, мы ушли от концепции оптимального использования складских площадей, когда пытались идеально, до сантиметра, просчитать потребность в них. Сейчас мы заложили резерв для двойного роста и он очень пригодился нам, когда резко повысилось число заказов. Прежде бывали такие ситуации: мы не заказывали сырьё, потому что на складе не было места, а без сырья мы не могли принять заказ на производство и сделка с клиентом срывалась. Сейчас такого не бывает. Мы понимаем, что любое невыполнение заказа крупной сети несёт значительно больший финансовый ущерб, чем затраты на обслуживание дополнительной складской площади.

Помимо роста оборачиваемости на наших складах, мы начали думать об оборачиваемости запасов у наших клиентов. От поставок коробками мы перешли на продажу товаров поштучно. Прежде мы продавали только партии определённого размера: можно было купить либо 30 единиц, либо 60, либо 90 — никаких промежуточных значений. Теперь можно заказать и 3 штуки, и 45, и 24 — словом, столько, сколько нужно нашим клиентам. Такой подход дал возможность дилерам поставлять товары поштучно в маленькие магазины. Да, это повысило затраты на упаковку и штрих-кодирование, но рост Прохода многократно перекрыл операционные затраты. Мы больше не теряем деньги потому что ряду клиентов невыгодно замораживать деньги в коробках.

Мы в целом изменили отношение к нашим клиентам. Раньше мы работали с избыточными запасами, которые «выталкивали» на рынок с помощью инструментов маркетинга: акций, скидок, дополнительных посещений торговых представителей, которые расхваливали товар и убеждали сделать его заказ. Во время внедрения ТОС мы не сразу отказались от этой политики и даже планировали её усилить. Например, торговый представитель должен был посещать зоомагазины наших клиентов не 1, а несколько раз в неделю.

И тогда Наталья Анисимова предложила провести эксперимент в магазине клиента. Мы установили камеры в магазине, подготовили идеальные, с нашей точки зрения, полки. Торговый представитель должен был регулярно приходить в магазин, добавлять новинки, убирать продукцию, которая не пользуется спросом, и пр. Эксперимент длился дольше месяца и показал неутешительный результат: работа торгового представителя не влияет на продажи, равно как и увеличение размера стойки и количества продукции в магазине. Стало ясно: нам нужно акцентировать внимание на ассортименте, а не на маркетинге. Вместо того, чтобы убеждать клиента купить товар, который пользуется низким спросом — пересмотреть ассортимент. Наша задача — дать клиентам возможность купить именно тот товар, который они хотят, тогда, когда он им нужен.

Но принять такое решение — полностью убрать из производственного цикла часть товаров — было очень сложно. Переход на новый ассортимент затянулся на 2,5 года и завершился во время пандемии. И об этом следующая часть статьи.

2020 год: как решения ТОС помогли нам пережить пандемию

Лакомства для животных — продукт импульсного спроса. В период кризиса спрос на такую продукцию снижается. Поэтому, когда началась пандемия, мы стали готовиться к падению продаж.

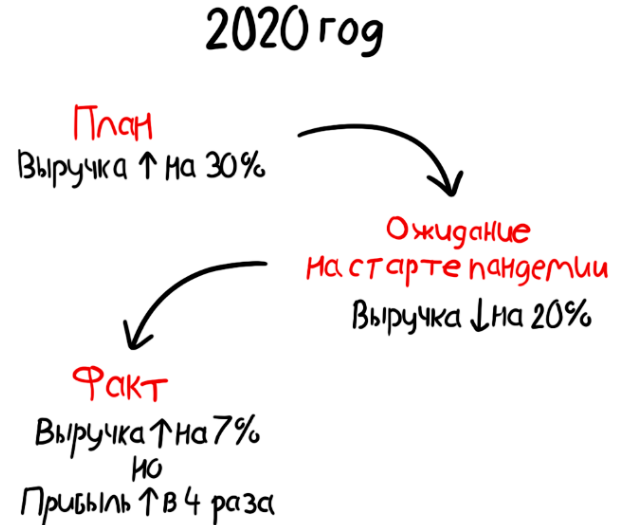

До пандемии у нас был оптимистичный прогноз, мы рассчитывали увеличить выручку на 30% за 2020 год. С началом кризиса планы пересмотрели. Теперь мы ожидали снижения выручки на 20% при нормальном прогнозе и на 40% — при пессимистичном.

Нужно было срочно найти решения, которые помогли бы остаться на плаву: простые в использовании, способные дать быстрые результаты, эффективные и без рисков. Решения мы искали в двух направлениях:

При планировании затрат исходили из пессимистичного сценария — готовились к существенному падению продаж. А при планировании инвестиций, напротив, исходили из лучшего сценария: готовили резервные мощности, вкладывались в разработку новых продуктов.

Мы начали с сокращения ассортимента. Как писали выше, в компании присутствовал ряд процессов, которые существовали только для того, чтобы «выталкивать» на рынок продукты с низким спросом. Фактически весь наш ассортимент можно было разделить на две группы:

И продуктов второго типа в ассортименте TiTBiT было около 45%. Мы приняли решение остановить производство этих продуктов. В результате мы:

При анализе процессов, мы задавали себе 3 вопроса:

Ответив на вопросы, принимали решение.

В результате общие расходы компании снизились на 12%, но мы предусмотрели дальнейшие пути для сокращения затрат до 24%, если ситуация ухудшится: провели переговоры с сотрудниками и контрагентами, договорились о возможности перехода на новые договоры.

В результате выручка не сократилась, а даже увеличилась, т.к. мы сфокусировались на наиболее востребованном рынком ассортименте. Прибыль выросла в 4 раза в сравнении с показателем прошлого года.

Параллельно мы работали по другому направлению — поиск новых заказов и контрагентов, инвестиции в новые продукты. В итоге:

В итоге благодаря решениям ТОС мы не только пережили кризис, но даже сумели увеличить прибыль.

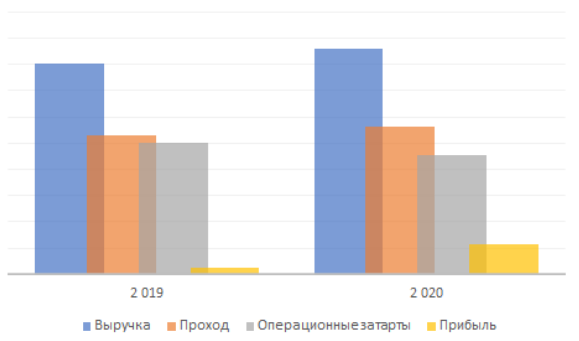

Как изменилось соотношение финансовых показателей ТОС (выручки, прохода, операционных затрат и прибыли) в 2019—2020 гг. видно на рисунке.

До пандемии у нас был оптимистичный прогноз, мы рассчитывали увеличить выручку на 30% за 2020 год. С началом кризиса планы пересмотрели. Теперь мы ожидали снижения выручки на 20% при нормальном прогнозе и на 40% — при пессимистичном.

Нужно было срочно найти решения, которые помогли бы остаться на плаву: простые в использовании, способные дать быстрые результаты, эффективные и без рисков. Решения мы искали в двух направлениях:

- снижение или отсрочка операционных затрат

- сохранение продаж

При планировании затрат исходили из пессимистичного сценария — готовились к существенному падению продаж. А при планировании инвестиций, напротив, исходили из лучшего сценария: готовили резервные мощности, вкладывались в разработку новых продуктов.

Мы начали с сокращения ассортимента. Как писали выше, в компании присутствовал ряд процессов, которые существовали только для того, чтобы «выталкивать» на рынок продукты с низким спросом. Фактически весь наш ассортимент можно было разделить на две группы:

- Востребованные продукты. Для их продажи нужно было просто поддерживать наличие — клиенты покупали эту продукцию без дополнительных усилий с нашей стороны.

- Продукты с низким спросом. Для их продажи нам приходилось постоянно разрабатывать и проводить акции, готовить рекламу, посещать магазины, рассказывать об этих продуктах и уговаривать их заказать и пр.

И продуктов второго типа в ассортименте TiTBiT было около 45%. Мы приняли решение остановить производство этих продуктов. В результате мы:

- На 70% сократили расходы на маркетинг

- Уменьшили складские расходы на 15%

- Сократили количество посещений ТЦ и длительность каждого визита торговых представителей — соответственно, уменьшили число работников и затраты на оплату их труда. Раньше эти специалисты принимали заказы, обслуживали полки с нашим товаром и проводили презентации, чтобы убедить купить больше товаров с низким спросом. Теперь необходимость в презентациях отпала, заказы на востребованные товары клиенты делали сами. Работа торгового представителя стала простой технической процедурой.

При анализе процессов, мы задавали себе 3 вопроса:

- Будем ли мы поддерживать этот процесс, если выручка упадет на 40%?

- Зачем нужен этот процесс?

- Как он влияет на глобальные показатели (продажи, проход, прибыль)?

Ответив на вопросы, принимали решение.

В результате общие расходы компании снизились на 12%, но мы предусмотрели дальнейшие пути для сокращения затрат до 24%, если ситуация ухудшится: провели переговоры с сотрудниками и контрагентами, договорились о возможности перехода на новые договоры.

В результате выручка не сократилась, а даже увеличилась, т.к. мы сфокусировались на наиболее востребованном рынком ассортименте. Прибыль выросла в 4 раза в сравнении с показателем прошлого года.

Параллельно мы работали по другому направлению — поиск новых заказов и контрагентов, инвестиции в новые продукты. В итоге:

- Мы предложили нашим конкурентам производить их продукцию на мощностях, освободившихся после чистки ассортимента. Мы разработали алгоритм быстрого создания упаковки (в том числе в фирменном стиле дистрибьютора), что позволило и быстрее запускать наши новые продукты, и адаптировать уже готовые под требования контрагентов.

- Вышли на зарубежный рынок. Компании во многих странах были вынуждены отказаться от сотрудничества с поставщиками из Китая. Это в том числе помогло нам выйти на рынок Англии и Германии.

В итоге благодаря решениям ТОС мы не только пережили кризис, но даже сумели увеличить прибыль.

Как изменилось соотношение финансовых показателей ТОС (выручки, прохода, операционных затрат и прибыли) в 2019—2020 гг. видно на рисунке.

Изменение финансовых показателей

Сложности внедрения: к чему важно быть готовым. Опыт TiTBiT

Сейчас в России популярен запрос на изменение бизнеса. Многие руководители компаний говорят, что нужно пересмотреть процессы, изменить подход к управлению и пр. Но проблема в том, что большинство из них так и не переходят от слов к делу, поскольку изменения — это сложно, рискованно, а иногда и затратно. Чтобы помочь в этом, расскажем, с какими сложностями при внедрении ТОС мы столкнулись в компании.

1. Тяжело изменить подход к бизнесу. Например, даже после обучения, вопреки правилам ТОС, мы старались сократить простои на производстве, поскольку это решение кажется понятным, привычным и правильным. Нам потребовалось почти три года, чтобы принять идею создания и защиты резервных мощностей — но зато теперь у нас нет ограничений на производстве, вынуждающих отказываться от заказов.

Серьёзные изменения в бизнесе требуют пересмотра привычных установок. Это вызывает сопротивление. Трудно признать, что мы чего-то не знаем о своём бизнесе или движемся по инерции.

Решение. Чтобы перейти от обсуждений к реальным изменениям, нужно понять, что привычные механизмы, принципы, установки, которые были хороши прежде (в другой ситуации, на другом рынке) сейчас либо не работают, либо дают слабый результат. В противном случае запроса на изменение бизнеса не возникло бы. Важно принять тот факт, что шаблоны не вечны — их нужно регулярно пересматривать и менять, как того требует ситуация на рынке и в компании, даже если привычные правила кажутся логичными и простыми.

2. Невозможно справиться без помощи специалиста. Решения ТОС кажутся простыми, и здесь кроется ловушка. Возникает соблазн внедрить изменения, основываясь только на информации из книг Голдратта и на собственной интерпретации решений ТОС. Итог — внедрение проваливается, руководитель приходит к выводу, что теория ограничений не работает.

Решение. Чтобы всё прошло успешно, нужно быть готовым учиться, разбираться в теме, прислушиваться к рекомендациям консультанта. В начале внедрения просто наблюдайте и учитесь: доверьтесь консультанту, обращайте внимание на то, какие решения он предлагает, и, если не понимаете почему именно такие — не отказывайтесь, а спрашивайте. Некоторые решения покажутся вам контринтуитивными или даже вредными для бизнеса, но не торопитесь их отменять — обсудите, выслушайте, будьте открыты для новых подходов.

Мы регулярно проводим стратегические сессии с участием сотрудников из разных отделов и консультантов — на таких встречах люди учатся правильно применять мыслительные инструменты ТОС и разбираются, как использовать их для бизнеса. Кроме того, это улучшает качество коммуникации в команде.

3. Сотрудники не готовы к изменениям. Это касается в первую очередь тех, кто работает в компании давно: люди привыкли к определённым подходам, правилам, регламентам, им очень трудно отказываться от удобных шаблонов. Реакция может быть разной. Одни сотрудники начинают саботировать процесс: нарушают новые правила, отказываются выполнять свои обязанности и пр. Другие постоянно возвращаются к привычным алгоритмам, порой даже неосознанно. Третьи пытаются переделать новую систему так, чтобы она вписывалась в старые правила, и игнорируют всё, что этим правилам не соответствует.

Решение. Будьте терпеливы и не ждите от сотрудников мгновенного перехода на новые правила — отказ от привычных схем займёт некоторое время. Будьте открыты в общении: объясняйте, зачем нужны изменения и как они помогут компании (и конкретным сотрудникам в том числе), отвечайте на вопросы. Пусть сотрудники знают, что могут в любой момент поделиться сомнениями, рассказать о возникших сложностях.

Говорите о переходе на новую систему не как о проблеме, а как о рабочем процессе. Вовлекайте людей, прислушивайтесь к их предложениям и пожеланиям. Приглашайте сотрудников на стратегические сессии — пусть они видят, как работают другие отделы и понимают, как их собственная работа влияет на компанию в целом.

5. Внедрение новой системы воспринимается как автоматизация. В частности, внедрение StockM — это не внедрение волшебного продукта, который работает по принципу «нажми кнопку — прибыль увеличится». Придётся, опираясь на ТОС, обдумывать и принимать множество решений, которые автоматизации не поддаются — с каким поставщиком работать, как выстроить взаимодействие между отделами, какие изменения внести в продукт и пр.

Решение. Будьте готовы пересматривать процессы, обдумывать каждое важное решение и обсуждать его с консультантом. Да, использование StockM позволяет автоматизировать часть рутины, но бизнес станет прибыльнее и эффективнее, только если вы будете готовы изменить установки, сформировать новые правила и следовать им.

1. Тяжело изменить подход к бизнесу. Например, даже после обучения, вопреки правилам ТОС, мы старались сократить простои на производстве, поскольку это решение кажется понятным, привычным и правильным. Нам потребовалось почти три года, чтобы принять идею создания и защиты резервных мощностей — но зато теперь у нас нет ограничений на производстве, вынуждающих отказываться от заказов.

Серьёзные изменения в бизнесе требуют пересмотра привычных установок. Это вызывает сопротивление. Трудно признать, что мы чего-то не знаем о своём бизнесе или движемся по инерции.

Решение. Чтобы перейти от обсуждений к реальным изменениям, нужно понять, что привычные механизмы, принципы, установки, которые были хороши прежде (в другой ситуации, на другом рынке) сейчас либо не работают, либо дают слабый результат. В противном случае запроса на изменение бизнеса не возникло бы. Важно принять тот факт, что шаблоны не вечны — их нужно регулярно пересматривать и менять, как того требует ситуация на рынке и в компании, даже если привычные правила кажутся логичными и простыми.

2. Невозможно справиться без помощи специалиста. Решения ТОС кажутся простыми, и здесь кроется ловушка. Возникает соблазн внедрить изменения, основываясь только на информации из книг Голдратта и на собственной интерпретации решений ТОС. Итог — внедрение проваливается, руководитель приходит к выводу, что теория ограничений не работает.

Решение. Чтобы всё прошло успешно, нужно быть готовым учиться, разбираться в теме, прислушиваться к рекомендациям консультанта. В начале внедрения просто наблюдайте и учитесь: доверьтесь консультанту, обращайте внимание на то, какие решения он предлагает, и, если не понимаете почему именно такие — не отказывайтесь, а спрашивайте. Некоторые решения покажутся вам контринтуитивными или даже вредными для бизнеса, но не торопитесь их отменять — обсудите, выслушайте, будьте открыты для новых подходов.

Мы регулярно проводим стратегические сессии с участием сотрудников из разных отделов и консультантов — на таких встречах люди учатся правильно применять мыслительные инструменты ТОС и разбираются, как использовать их для бизнеса. Кроме того, это улучшает качество коммуникации в команде.

3. Сотрудники не готовы к изменениям. Это касается в первую очередь тех, кто работает в компании давно: люди привыкли к определённым подходам, правилам, регламентам, им очень трудно отказываться от удобных шаблонов. Реакция может быть разной. Одни сотрудники начинают саботировать процесс: нарушают новые правила, отказываются выполнять свои обязанности и пр. Другие постоянно возвращаются к привычным алгоритмам, порой даже неосознанно. Третьи пытаются переделать новую систему так, чтобы она вписывалась в старые правила, и игнорируют всё, что этим правилам не соответствует.

Решение. Будьте терпеливы и не ждите от сотрудников мгновенного перехода на новые правила — отказ от привычных схем займёт некоторое время. Будьте открыты в общении: объясняйте, зачем нужны изменения и как они помогут компании (и конкретным сотрудникам в том числе), отвечайте на вопросы. Пусть сотрудники знают, что могут в любой момент поделиться сомнениями, рассказать о возникших сложностях.

Говорите о переходе на новую систему не как о проблеме, а как о рабочем процессе. Вовлекайте людей, прислушивайтесь к их предложениям и пожеланиям. Приглашайте сотрудников на стратегические сессии — пусть они видят, как работают другие отделы и понимают, как их собственная работа влияет на компанию в целом.

5. Внедрение новой системы воспринимается как автоматизация. В частности, внедрение StockM — это не внедрение волшебного продукта, который работает по принципу «нажми кнопку — прибыль увеличится». Придётся, опираясь на ТОС, обдумывать и принимать множество решений, которые автоматизации не поддаются — с каким поставщиком работать, как выстроить взаимодействие между отделами, какие изменения внести в продукт и пр.

Решение. Будьте готовы пересматривать процессы, обдумывать каждое важное решение и обсуждать его с консультантом. Да, использование StockM позволяет автоматизировать часть рутины, но бизнес станет прибыльнее и эффективнее, только если вы будете готовы изменить установки, сформировать новые правила и следовать им.

Результаты внедрения решений ТОС в компании

- Увеличилась доля рынка, в том числе за счёт включения конкурентов в число клиентов (теперь мы производим продукцию для них). Изменился подход к бизнесу: теперь мы не соперничаем с конкурентами, а развиваемся вместе с ними.

- Включили в стратегические процессы создание и защиту резервных мощностей. Это решение трудно далось, но очень помогло, когда увеличился поток заказов.

- Вышли на европейский рынок, что прежде казалось нам невозможным.

- Сэкономили огромную сумму за счет перехода на быстрый постоянный мониторинг производства.

- Стали гибче в принятии решений за счет учета по проходу и калькуляторов.

Каждое улучшение требует изменений. Чтобы изменения были успешными и вели к нужному результату, нужна ясность, четкое понимание бизнес-процессов, знание, что именно нужно менять, как и почему. Именно это дает нам логический подход теории ограничений Голдратта.

Вы можете посмотреть видео интервью с Денисом Титкиным и Еленой Черновой.

Вы можете посмотреть видео интервью с Денисом Титкиным и Еленой Черновой.